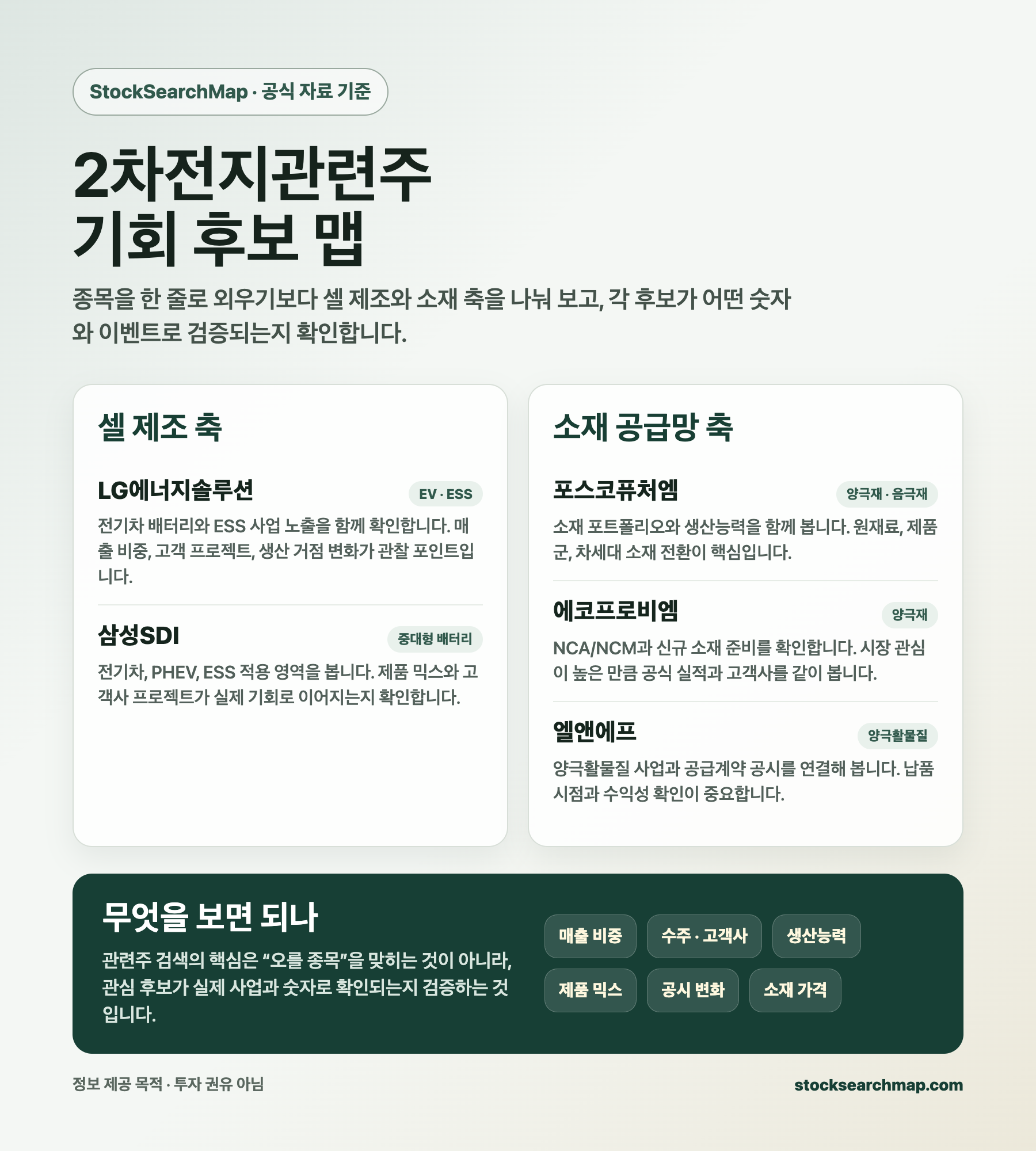

2차전지관련주는 셀 제조사와 소재사를 한 줄로 놓으면 흐름이 흐려집니다. LG에너지솔루션·삼성SDI는 ESS와 손익 전환, 포스코퓨처엠·에코프로비엠·엘앤에프는 양극재·음극재·판가와 출하량이 핵심 변수입니다.

2차전지관련주를 볼 때 먼저 갈라야 할 축은 셀과 소재입니다. 배터리 완제품을 만드는 회사와 양극재·음극재를 공급하는 회사는 매출이 움직이는 이유도, 비용 부담이 생기는 위치도 다릅니다.

LG에너지솔루션과 삼성SDI는 전기차 배터리와 ESS 수요가 손익 개선으로 이어지는지가 중요합니다. 포스코퓨처엠, 에코프로비엠, 엘앤에프는 소재 가격, 출하량, 고객사 물량, 신규 공장 가동이 실적에 더 직접적으로 닿습니다.

그래서 같은 2차전지 테마라도 “배터리 수요가 좋다”는 말 하나로 묶기 어렵습니다. 셀 제조사는 공장 안정화 비용과 수주잔고를 같이 봐야 하고, 소재사는 판가와 원재료, 제품 믹스, 고객사 재고 조정까지 같이 봐야 합니다.

먼저 5개 후보를 한 장으로 나눠 보면

| 후보 | 밸류체인 위치 | 2026년 1분기에서 보이는 신호 | 실제로 볼 포인트 |

|---|---|---|---|

| LG에너지솔루션 | 셀 제조·ESS | 매출 6조5550억 원, 영업손실 2078억 원. ESS 비중은 전사 매출의 20% 중반까지 확대 | ESS 매출 비중, 46시리즈 수주잔고, 북미 ESS 생산능력, 초기 안정화 비용 |

| 삼성SDI | 셀 제조·ESS·BBU | 매출 3조5764억 원, 영업손실 1556억 원. 배터리 사업은 아직 적자지만 손실 폭 축소 | 배터리 사업 손익, ESS/BBU 수주, 고객 포트폴리오, 하반기 흑자전환 여부 |

| 포스코퓨처엠 | 양극재·음극재 | 포스코홀딩스 발표에서 양극재 신규 시장과 고부가 제품 판매로 흑자 전환 언급 | 양극재 판매 확대, 음극재 장기계약, 공장 투자, 고부가 제품 비중 |

| 에코프로비엠 | 양극재 | 매출 6054억 원, 영업이익 209억 원. ESS향 매출이 전년 동기 대비 140% 증가 | ESS향 양극재, 헝가리 공장 양산, EV 고객 수요, 영업이익률 |

| 엘앤에프 | 양극활물질·LFP | 매출 7396억 원, 영업이익 1173억 원. 하이니켈 출하와 판가 상승이 수익성 개선에 기여 | Ultra-HINI 출하, 판가·환율, LFP 공장 양산, NCM+LFP 투트랙 |

셀 제조주는 ESS와 손익 전환이 같이 움직입니다

LG에너지솔루션은 2차전지관련주에서 가장 직접적인 셀 제조 축에 있습니다. 전기차 배터리와 ESS를 모두 다루고, 2026년 1분기에는 ESS가 전사 매출의 20% 중반까지 커졌습니다. 46시리즈에서도 100GWh 이상의 신규 수주를 확보했고, 수주잔고는 440GWh 이상으로 제시됐습니다.

다만 셀 제조사의 숫자는 매출만 보면 안 됩니다. LG에너지솔루션은 같은 분기에 영업손실 2078억 원을 기록했습니다. 매출은 전분기보다 1.2% 늘었지만, 북미 ESS 생산기지 확대에 따른 초기 안정화 비용과 일부 EV 파우치 물량 감소가 손익에 부담으로 작용했습니다.

LG에너지솔루션의 포인트는 ESS와 46시리즈 수주 자체보다, 그 물량이 언제 공장 안정화와 영업손익 개선으로 이어지는가에 있습니다. 수주잔고가 크더라도 생산 효율과 초기 비용이 같이 풀려야 실적에서 체감됩니다.

삼성SDI도 셀 제조 축에서 봐야 합니다. 2026년 1분기 매출은 3조5764억 원, 영업손실은 1556억 원이었습니다. 전년 동기 대비 매출은 늘고 손실 폭은 줄었지만, 배터리 사업만 따로 보면 매출 3조3544억 원과 영업손실 1766억 원입니다.

삼성SDI에서 눈에 띄는 부분은 ESS·UPS·BBU입니다. 회사는 ESS용 배터리 현지 생산과 BBU용 고출력 배터리 공급을 주요 성과로 제시했습니다. 여기에 메르세데스-벤츠와 다년 공급계약을 체결했고, 하이브리드 전기차용 탭리스 원통형 배터리 프로젝트도 수주했습니다.

삼성SDI는 기술력이라는 말보다 사업부 손익이 더 중요합니다. 배터리 사업 적자 폭이 줄고 ESS·BBU·신규 고객 물량이 늘어날 때, 셀 제조사로서의 2차전지 연결성이 실적에 더 선명하게 드러납니다.

소재주는 판가와 출하량, 제품 믹스가 갈립니다

포스코퓨처엠은 셀을 만드는 회사가 아니라 소재 공급망에 있는 기업입니다. 양극재와 음극재를 함께 봐야 한다는 점이 에코프로비엠·엘앤에프와 다릅니다.

포스코홀딩스의 2026년 1분기 발표에서는 포스코퓨처엠이 양극재 신규 시장 판매 확대와 고부가 제품 판매 증가로 흑자 전환했다고 설명했습니다. 여기에 약 1조 원 규모의 인조흑연 음극재 공급계약과 베트남 인조흑연 공장 투자도 이어졌습니다.

포스코퓨처엠은 양극재 판매 회복만으로 끝나지 않습니다. 고부가 제품 비중, 음극재 장기계약, 신규 공장 투자가 실제 매출과 이익으로 넘어오는 속도를 같이 봐야 합니다. 특히 음극재 계약은 중장기 재료라서 계약 발표와 실적 반영 시점을 나눠 보는 편이 좋습니다.

자료: 포스코홀딩스 2026년 1분기 실적 발표, POSCO Future M 인조흑연 음극재 공급계약

에코프로비엠은 양극재 중심 소재 기업입니다. 2026년 1분기 매출은 6054억 원, 영업이익은 209억 원이었습니다. 매출은 전년 동기보다 소폭 줄었지만, 영업이익은 크게 늘었습니다.

눈에 띄는 건 ESS입니다. 회사는 AI 인프라 확산에 따른 ESS용 양극재 매출이 전년 동기 대비 140% 증가했다고 밝혔습니다. 또 헝가리 공장이 상반기 본격 양산을 앞두고 있어 유럽 고객 대응이 중요한 변수로 남아 있습니다.

에코프로비엠은 양극재 대표주라는 이름보다 ESS향 매출의 지속성이 더 중요합니다. ESS 수요가 전기차 둔화를 얼마나 메워 주는지, 헝가리 공장이 고객사 물량과 수익성으로 이어지는지가 다음 확인 지점입니다.

엘앤에프는 같은 양극재 축이지만 포인트가 조금 다릅니다. 2026년 1분기 매출은 7396억 원, 영업이익은 1173억 원이었습니다. 매출은 전분기 대비 20%, 전년 동기 대비 103% 늘었고, 영업이익은 전분기 대비 42% 증가했습니다.

회사는 Ultra-HINI 제품 공급, 46파이 신규 제품 출하 확대, 판가와 환율 상승, 원재료 가격 반등에 따른 재고자산 평가 환입을 실적 개선 배경으로 설명했습니다. 여기에 북미 ESS 대응 LFP 공장도 2분기 완공, 3분기 양산 계획을 제시했습니다.

엘앤에프는 하이니켈 출하량, 판가, LFP 양산 시점을 같이 봐야 합니다. 특히 수익성 개선이 본업 출하 증가에서 온 것인지, 판가·환율·재고 환입 효과가 섞인 것인지를 나눠 보면 실적의 질이 조금 더 선명해집니다.

같은 2차전지라도 확인해야 할 숫자가 다릅니다

셀 제조주는 매출 규모보다 영업손실이 줄어드는 흐름이 중요합니다. LG에너지솔루션과 삼성SDI 모두 ESS와 신규 프로젝트가 있지만, 한쪽은 초기 안정화 비용, 다른 한쪽은 배터리 사업 적자가 아직 남아 있습니다.

소재주는 매출 성장만으로 판단하기 어렵습니다. 양극재는 판가와 출하량, 원재료 가격, 고객사 물량 조절에 민감합니다. 포스코퓨처엠은 양극재와 음극재 포트폴리오를 함께 보고, 에코프로비엠은 ESS향 양극재와 헝가리 공장, 엘앤에프는 Ultra-HINI와 LFP 양산을 따로 봐야 합니다.

계약과 수주는 발표 시점보다 실적 반영 시점이 중요합니다. 수주잔고, 장기 공급계약, 공장 증설은 좋은 재료가 될 수 있지만, 매출과 영업이익으로 넘어오기 전까지는 기대와 실체 사이에 시간이 생깁니다.

결국 어디서 돈을 버는지가 핵심입니다

2차전지관련주는 종목명보다 사업 위치가 먼저입니다. LG에너지솔루션과 삼성SDI는 셀 제조와 ESS 수요가 손익 전환으로 이어지는지를 봐야 합니다. 포스코퓨처엠은 양극재와 음극재를 함께 가진 소재 포트폴리오, 에코프로비엠은 ESS향 양극재와 유럽 생산, 엘앤에프는 하이니켈 출하와 LFP 양산이 핵심입니다.

위 5곳은 추천 순서가 아닙니다. 다만 2차전지관련주를 볼 때 전기차 배터리, ESS, 양극재, 음극재, LFP처럼 서로 다른 사업 축을 나누는 출발점으로 활용할 수 있습니다.