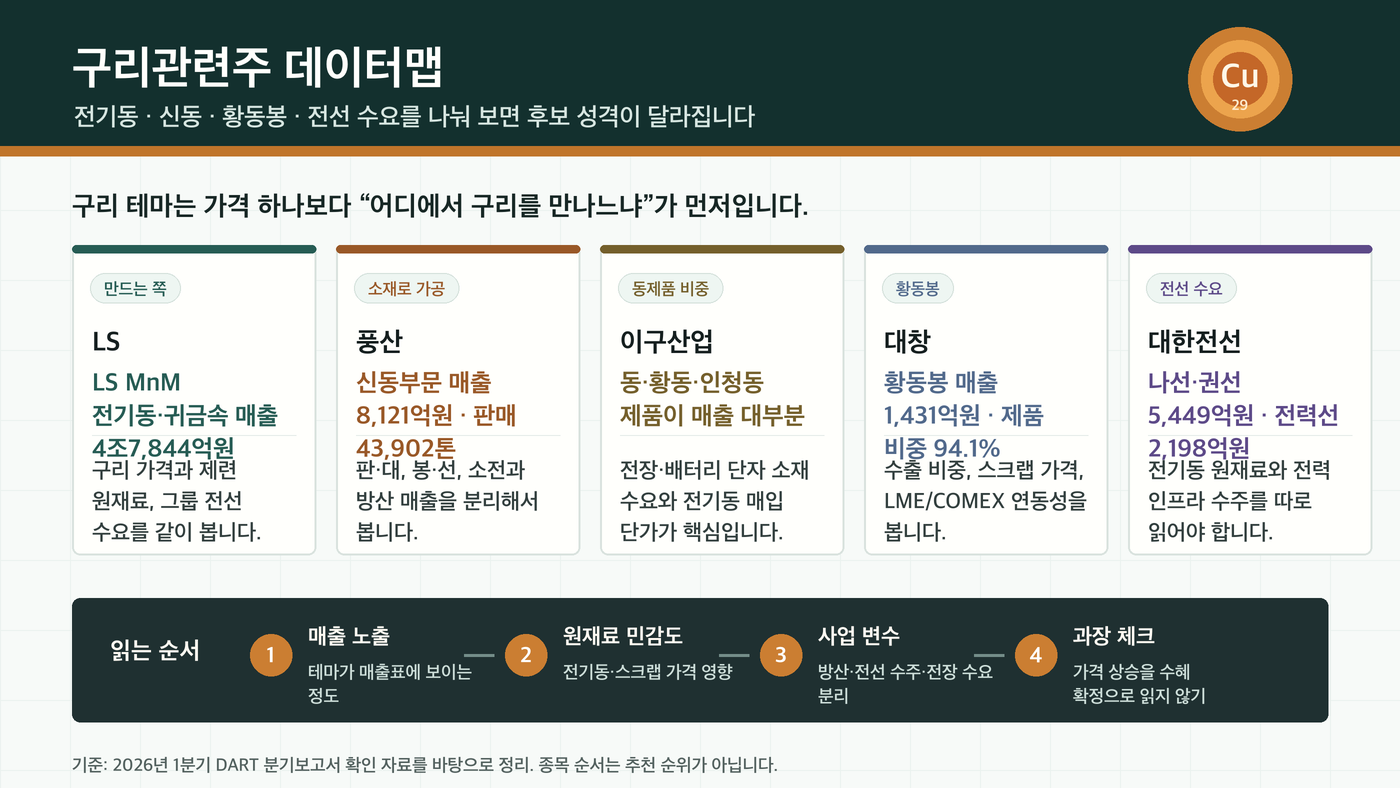

구리관련주는 LS처럼 전기동 매출이 큰 회사와 풍산·이구산업·대창처럼 구리 소재를 가공하는 회사, 대한전선처럼 전선 수요와 원재료 가격을 함께 보는 회사가 다릅니다. 같은 구리 테마라도 매출이 생기는 위치를 나눠 보면 후보 성격이 훨씬 선명해집니다.

구리관련주를 찾을 때 가장 헷갈리는 건 “구리 가격이 오르면 다 같은 방향으로 좋을까?”라는 부분입니다. 실제로는 그렇지 않습니다. 어떤 회사는 전기동을 만들고, 어떤 회사는 구리와 구리합금을 소재로 가공하며, 어떤 회사는 전선 수요와 원재료 가격을 동시에 봐야 합니다.

그래서 종목명을 한 줄로 외우는 것보다, 먼저 어디에서 구리를 만나는 회사인지 나누는 편이 훨씬 낫습니다. 2026년 5월 25일 기준 DART 2026년 1분기 분기보고서에서 확인되는 숫자를 바탕으로 보면 LS, 풍산, 이구산업, 대창, 대한전선은 서로 다른 이유로 구리 테마와 연결됩니다.

구리관련주 5곳을 먼저 나눠 보면

| 후보 | 구리와 만나는 위치 | 2026년 1분기 공시에서 보이는 숫자 | 확인할 포인트 |

|---|---|---|---|

| LS | LS MnM 전기동·귀금속 제련 | 엠앤엠 사업부문 제품 매출 4조7,844억원 | 전기동 가격, 동정광 원재료, 그룹 전선 수요 |

| 풍산 | 신동, 판·대, 봉·선, 소전 | 신동부문 매출 8,121억원, 판매 43,902톤 | 구리 가격 전가, 판·대 매출, 방산 부문 분리 |

| 이구산업 | 동·황동·인청동 압연 제품 | 총매출 1,516억원, 동 제품 50.17% | 전장·배터리 단자 소재, 전기동 매입 단가 |

| 대창 | 황동봉과 동합금 제품 | 황동봉 매출 1,431억원, 제품 비중 94.1% | 수출 비중, 스크랩 가격, LME/COMEX 연동 |

| 대한전선 | 전선, 나선·권선, Copper Rod | 연결 매출 1조834억원, 나선·권선 5,449억원 | 전력 인프라 수주, 전기동 원재료 부담 |

이 표에서 바로 보이는 차이가 있습니다. LS는 구리를 만드는 쪽에 가깝고, 풍산·이구산업·대창은 구리를 소재로 가공하는 쪽입니다. 대한전선은 구리 가격이 제품 매출과 원재료 비용 양쪽에 걸리는 전선 수요주에 가깝습니다.

LS는 구리를 만드는 쪽에 가장 가깝습니다

LS를 구리관련주로 볼 때는 지주회사 전체보다 LS MnM이 들어 있는 엠앤엠 사업부문을 먼저 봐야 합니다. DART 분기보고서에는 엠앤엠 사업부문이 전기동, 금, 은 등을 생산·판매한다고 나옵니다. 2026년 1분기 엠앤엠 사업부문 제품 매출은 4조7,844억원으로, LS 연결 매출 9조5,044억원의 절반 수준입니다.

이 숫자 때문에 LS는 구리 테마 안에서도 연결 강도가 꽤 높은 후보로 분류할 수 있습니다. 다만 “구리 가격 상승 = LS 실적 개선”이라고 곧장 읽으면 거칠어집니다. 엠앤엠은 동정광, 슬라임 같은 원재료를 사서 전기동과 귀금속을 생산합니다. 공시에도 구리 현물 가격이 2026년 1분기 톤당 12,844달러로 제시되어 있어 가격 민감도는 크지만, 원재료 가격과 환율, 제련 관련 조건도 함께 움직입니다.

LS를 볼 때는 전기동 판매 매출이 유지되는지, 동정광 등 원재료 비용이 매출 증가를 얼마나 따라오는지, LS전선·대한전선 같은 주요 고객 수요가 어떤 방향인지 같이 확인해야 합니다. 구리를 직접 다루는 후보라는 점은 선명하지만, 제련 사업은 매출 규모만큼 비용 구조도 크게 봐야 합니다.

풍산은 신동 매출과 방산 변수를 분리해야 합니다

풍산은 구리관련주 목록에서 자주 보이는 이름입니다. 이유는 비교적 분명합니다. 회사가 동 및 동합금 소재로 판·대, 리드프레임 소재, 봉·선, 주화용 소전 등을 생산하는 신동사업을 하고, 주요 원재료로 전기동과 동 스크랩을 씁니다.

2026년 1분기 풍산의 신동부문 판매량은 43,902톤, 매출은 8,121억원입니다. 전년 동기 대비 판매량은 1.1% 줄었지만, 매출은 30.4% 늘었다고 공시되어 있습니다. 이 대목이 풍산을 볼 때 중요합니다. 구리 가격이 올라가면 제품 가격과 매출액에는 반영될 수 있지만, 판매량과 수익성까지 같은 방향으로 움직인다고 단정할 수는 없습니다.

제품별로 보면 판·대 매출이 6,471억원으로 가장 큽니다. 봉·선은 714억원, 소전은 429억원입니다. 반면 방산 매출도 1,567억원으로 적지 않습니다. 풍산을 구리 소재주로 볼 수 있지만, 방산 사이클이 주가와 실적 해석에 함께 들어오는 회사라는 점을 빼면 안 됩니다.

풍산에서 볼 숫자는 신동부문 매출 증가율, 판매량, 전기동·스크랩 매입액, 그리고 방산 매출의 방향입니다. 구리 가격만 보고 접근하면 신동과 방산이 섞여 해석이 흐려질 수 있습니다.

이구산업은 동·황동 제품 비중이 선명합니다

이구산업은 풍산보다 규모는 작지만, 구리 소재 노출을 읽기에는 꽤 직관적인 회사입니다. 공시에는 비철금속 전문 제조업체로서 동, 황동, 인청동을 생산하고, 자동차 부품 소재와 커넥터, 터미널, 배터리용 단자, 전장제품 등에 쓰이는 동 제품을 공급한다고 설명되어 있습니다.

2026년 1분기 총매출은 1,516억원입니다. 제품별로 보면 동이 760억원으로 50.17%, 황동이 593억원으로 39.09%, 인청동이 115억원으로 7.58%입니다. 동·황동·인청동 제품이 매출 대부분을 차지하기 때문에, 구리 소재주로서의 색깔은 꽤 분명합니다.

원재료도 연결됩니다. 2026년 1분기 원재료 매입액 중 전기동이 1,463억원으로 92.5%입니다. 또 판매가격은 전기동과 아연의 LME 가격, 환율, 세계 경기 변동에 따라 달라진다고 공시되어 있습니다. 구리 가격이 오르면 매출 단가에는 영향을 줄 수 있지만, 원재료 비용도 같이 봐야 하는 구조입니다.

이구산업에서 흥미로운 지점은 전장과 배터리 단자 소재입니다. 전기차와 자동차 전장화가 계속되면 동 제품의 쓰임새가 넓어질 수 있습니다. 다만 이것을 곧장 실적 개선으로 읽기보다, 동 제품 매출 비중이 유지되는지, 전기동 매입 단가 상승을 판매가격에 얼마나 반영하는지, 가공마진이 흔들리지 않는지를 봐야 합니다.

대창은 황동봉 수출과 스크랩 가격이 핵심입니다

대창은 “구리”라는 단어만 보고 지나치면 오히려 놓치기 쉬운 후보입니다. 회사의 중심은 황동봉과 동합금 제품입니다. 황동봉은 반도체, 전기·전자부품, 자동차, 선박, 산업용 기계류의 기초 소재로 쓰인다고 공시되어 있습니다.

2026년 1분기 별도 매출은 1,521억원이고, 품목별로 황동봉 매출이 1,431억원입니다. 제품 비중이 94.1%라서 사업 구조는 꽤 집중되어 있습니다. 내수 47%, 수출 53%라는 설명도 중요합니다. 국내 수요뿐 아니라 환율과 해외 수요도 함께 영향을 줄 수 있기 때문입니다.

대창의 원재료는 황동스크랩, 아연괴 등입니다. 공시에는 LME, COMEX 선물 동향에 원재료 가격이 연동된다고 나옵니다. 2026년 1분기 동 가격도 kg당 18,110원으로 제시되어 있습니다. 즉 대창은 구리 가격의 방향과 스크랩 조달 가격, 수출 판매가격을 함께 봐야 합니다.

대창을 단순히 “구리 가격 상승 수혜주”라고만 부르면 부족합니다. 황동봉 판매량, 수출 비중, 스크랩 가격, 환율, 가공마진이 같이 움직입니다. 특히 원재료 가격이 빠르게 오를 때 판매가격 반영이 늦어지면 매출은 늘어도 이익은 덜 좋아질 수 있습니다.

대한전선은 구리 수요주이지만 전선 수주가 더 중요합니다

대한전선은 전선부문 단일 사업부문으로 분류됩니다. 주요 품목은 초고압케이블 등 전력선, 소재, 통신케이블입니다. 구리관련주로 볼 수 있는 이유는 전력선과 나선·권선, Copper Rod가 구리 수요와 연결되기 때문입니다.

2026년 1분기 연결 매출은 1조834억원입니다. 제품별로 보면 나선 및 권선 매출이 5,449억원으로 가장 크고, 전력 및 절연선이 2,866억원, 통신케이블이 72억원입니다. 원재료 쪽에서는 대한전선 본사 기준 전기동 및 알루미늄 등 전력·통신케이블 제조 원재료 매입액이 6,695억원입니다.

여기서 중요한 건 대한전선이 “구리 가격 상승만으로 좋아지는 회사”가 아니라는 점입니다. 전기동 가격은 매출 단가에 영향을 줄 수 있지만 동시에 원재료 부담이기도 합니다. 그래서 전선 수요, 초고압케이블 수주, 전력 인프라 투자, 원재료 가격 전가 구조를 같이 봐야 합니다.

대한전선은 구리 가격 테마와 전력 인프라 테마가 겹치는 후보입니다. 전력망 투자와 초고압케이블 수요가 커질수록 관심을 받을 수 있지만, 구리 원재료 가격이 수익성을 얼마나 흔드는지도 함께 확인해야 합니다.

서원은 대창과 겹쳐 보이는 후보라 따로 읽어야 합니다

구리관련주를 더 넓게 보면 서원도 함께 언급됩니다. 서원은 황동빌레트, 인고트, 동합금 제품을 다루며, 2026년 1분기 지배기업 기준 매출은 819억원입니다. 동합금 제품 매출이 762억원으로 대부분을 차지합니다.

다만 서원은 대창과 연결되어 읽히는 부분이 있습니다. 공시에서 종속기업 대창의 황동봉 매출과 제품 구조도 함께 나타나기 때문에, 두 회사를 동시에 볼 때는 같은 사업 노출을 중복해서 세는 실수를 피해야 합니다. 서원은 동합금 소재 후보로 볼 수 있지만, 대창과의 관계를 함께 확인하는 편이 안전합니다.

구리관련주를 볼 때 실제로 확인할 숫자

구리 테마에서 가장 흔한 실수는 가격 그래프 하나로 모든 종목을 같은 방향으로 해석하는 것입니다. 실제로는 회사별로 확인할 숫자가 다릅니다.

LS는 엠앤엠 사업부문 전기동 매출과 동정광 원재료 비용을 함께 봐야 합니다. 풍산은 신동부문 판매량과 매출, 전기동·스크랩 매입액, 방산 매출을 분리해야 합니다. 이구산업은 동·황동·인청동 제품 비중과 전기동 매입 단가, 전장·배터리 단자 소재 수요가 중요합니다. 대창은 황동봉 매출, 수출 비중, 스크랩 가격, LME/COMEX 연동성이 핵심입니다. 대한전선은 나선·권선과 전력선 매출, 초고압케이블 수주, 전기동 원재료 부담을 같이 봐야 합니다.

이렇게 보면 관련주 목록이 조금 덜 흔들립니다. 구리를 만드는 회사, 구리를 가공하는 회사, 구리를 원재료로 쓰는 회사가 서로 다른 방식으로 실적에 연결되기 때문입니다.

과장되기 쉬운 표현도 걸러야 합니다

구리관련주를 검색하면 “전력망 투자”, “데이터센터 전력 수요”, “전기차 수요”, “원자재 슈퍼사이클” 같은 말이 자주 붙습니다. 이런 키워드가 관심을 모으는 건 맞지만, 회사별 매출 구조를 확인하지 않으면 과장되기 쉽습니다.

구리 가격이 오르면 LS처럼 전기동 매출 규모가 큰 회사는 매출액이 커 보일 수 있습니다. 풍산·이구산업·대창 같은 소재 회사는 판매가격과 원재료 가격의 시간차가 중요합니다. 대한전선은 전선 수주가 늘어도 전기동 가격이 원가에 부담을 줄 수 있습니다.

그래서 더 좋은 질문은 주가 방향을 맞히려는 문장이 아니라 “구리 가격과 전력·전장 수요가 이 회사의 어느 매출, 어느 원가, 어느 수주에 연결되는가”입니다. 이 질문을 붙이면 관련주를 훨씬 현실적으로 나눠 볼 수 있습니다.

오늘 기준으로 확인한 공식 출처

이 글은 2026년 5월 25일 기준으로 공개 확인 가능한 DART 2026년 1분기 분기보고서를 바탕으로 정리했습니다.

- LS DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515001117

- 풍산 DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515003044

- 이구산업 DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515000562

- 대창 DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515000742

- 서원 DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515001211

- 대한전선 DART 2026년 1분기 분기보고서: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260515002741

주식 관련 정보는 공시와 사업 상황에 따라 바뀝니다. 이 글은 특정 종목의 매수·매도 판단을 대신하지 않으며, 실제 투자 전에는 최신 공시와 기업 IR 자료를 다시 확인해야 합니다.